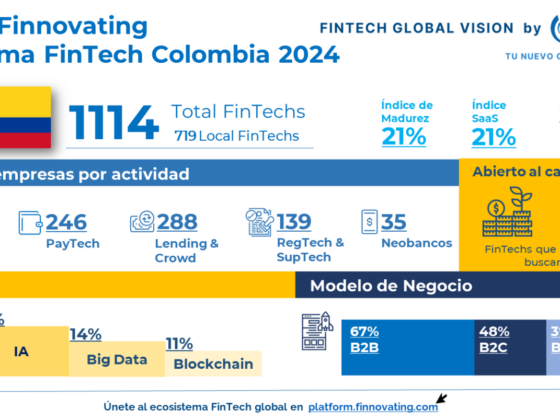

El sector FinTech está siendo moldeado por las cambiantes condiciones del mercado, las nuevas regulaciones y los cambios en las demandas y comportamientos de los consumidores. Podemos asegurar que la industria está entrando en una nueva fase de desarrollo. Sin señales de que disminuya el crecimiento de la industria, es probable que su alcance se amplíe rápidamente para abarcar tecnologías y ofertas aún más nuevas, borrando los límites que ahora delimitan los servicios financieros. A medida que el impulso continúa, es probable que algunos aspectos de FinTech lleguen a una amplia franja de la economía mundial, al igual que las tecnologías digitales se han convertido en una necesidad, en lugar de una opción, para todas las industrias.

Si bien la industria, sin duda, continuará expandiéndose a medida que crezca su base de clientes y el apetito de los inversores permanezca sin analizar, los cambios son inminentes. De hecho, consultores expertos como McKinsey señalan que, el concepto mismo de lo que comprende FinTech cambiará. A medida que la industria evoluciona, jugará un papel mucho más allá de los productos y servicios financieros, las empresas individuales competirán para convertirse en líderes indiscutibles por tamaño y amplitud, y se desarrollarán ecosistemas que controlen estrechamente la lealtad de los clientes.

Esta nueva era FinTech está siendo moldeada por los cambios en las condiciones del mercado, las nuevas regulaciones y los cambios en las demandas y comportamientos de los consumidores.

La industria, en general, se está volviendo más cautelosa, incluso cuando se vuelve más diversa a través de tecnologías y productos.

Éstos cambios han obligado a los operadores a reconsiderar sus principales modelos comerciales y adoptar las innovaciones digitales. Para encajar en ésta en nueva era debemos comprender primero las fuerzas que impulsan éstos cambios. A continuación os dejamos siete cambios críticos a los que FinTech se está enfrentando en su proceso de maduración.

1.Ampliar el alcance

El alcance de los productos y servicios ofrecidos por fintechs se está expandiendo rápidamente. Donde antes las compañías se enfocaban en aplicaciones de pago, préstamos y transferencias de dinero, el alcance de la industria se ha extendido a más de 30 áreas de exposición. El cambio lleva a las FinTechs de un enfoque en actividades de primera línea a un compromiso amplio a lo largo de la cadena de valor. Las nuevas ofertas abarcan una amplia gama de servicios financieros: venta minorista, administración de patrimonio, pequeñas y medianas empresas (PYME), banca corporativa y de inversión, y seguros.

Varios fintechs que usan una variedad de tecnologías están activos en cada una de estas áreas. Algunos, por ejemplo, los sistemas robo-advisors que proporcionan recomendaciones automatizadas con escaso aporte humano, utilizan tecnologías probadas para satisfacer las necesidades de los clientes, mientras que otros buscan tecnologías más experimentales, como blockchain que rastrea y almacena una serie de transacciones en expansión para ayudar a reducir los costes de infraestructura y mejorar la eficiencia.

2.Aumentar la diversidad

La industria fintech también se está volviendo más diversificada, con una amplia variedad de modelos comerciales que se ven a través de geografías, segmentos y tecnologías. Un modelo común sería una start-up respaldada por fondos de capital de riesgo emergentes para atender una necesidad específica del cliente.

Por ejemplo, Stripe, uno de los mayores players de Fintech, se fundó en 2011 para ofrecer un sistema mejorado de pago en línea y ha atraído más de $ 300 millones de fondos de capital de riesgo, incluidos Founders Fund, Khosla Ventures y Sequoia Capital. Los pioneros de Fintech, como PayPal, también están ajustando sus modelos comerciales para abarcar una gama más amplia de servicios*.

Junto con los modelos diversificados, el rendimiento también se ha vuelto muy variable. Ciertos players han visto caer los precios de las acciones en más del 50 por ciento. En el otro extremo, las FinTechs que retienen la confianza de los inversores y clientes han seguido mostrando un sólido rendimiento reflejado en el precio de las acciones y el crecimiento del negocio. Entre los ejemplos, el precio de las acciones de IHS Markit, un proveedor de datos e información financiera, aumentó más de un 20 por ciento durante los 12 meses que finalizaron en octubre de 2016**.

Las alianzas de colaboración serán cada vez más importantes, ya que las FinTech buscan escalar y las instituciones financieras tradicionales buscan experiencia digital

Si bien Fintech ha desarrollado aplicaciones que crean experiencias mejoradas para los clientes, muchas carecen de las habilidades necesarias para adquirir clientes y otros campos necesarios para crecer rápidamente. Los bancos titulares, por otro lado, ya tienen capacidades ganadas con esfuerzo en estas áreas, pero tendrán que trabajar más para crear una verdadera empresa digital.

BBVA ofrece un ejemplo de un banco titular que se mueve agresivamente a través de varias áreas. La entidad se unió a la empresa de análisis de datos Destacame para extender el crédito a los clientes más desbancarizados utilizando puntuaciones construidas a partir de historiales de pago de facturas de servicios.

4.Consolidación inminente

A medida que la industria continúe madurando, contemplamos cómo las FinTech se hacen más grandes recurriendo a fusiones y adquisiciones para satisfacer sus objetivos de expansión. Por ejemplo, en 2015 PayPal anunció la adquisición de Xoom, un servicio internacional de transferencia de fondos, por $ 890 millones***.

La consolidación, que complementa la tendencia de colaboración, también puede forzar otros cambios en el mercado. Por ejemplo, los bancos pueden tener que moverse rápidamente para identificar los objetivos de adquisición antes de que los competidores tomen los más atractivos. También tendrán que conciliar las diferencias en la cultura corporativa que pueden limitar el alza de tales fusiones. La tendencia también ofrece a las start-ups de Fintech una alternativa a las ofertas públicas iniciales para las opciones de salida.

5.Normalización de valoraciones

Las valoraciones de fintechs también se están normalizando a medida que los inversores se vuelven más cautelosos y comienzan a favorecer a las empresas con un historial probado.

El cambio hacia las valoraciones normalizadas también se notó en las tendencias de inversión. Un estudio analizó las 30 mayores inversiones fintech realizadas por fondos de capital de riesgo en 2016 hasta agosto y descubrió que más de la mitad eran acuerdos de financiamiento en etapas posteriores. Los datos sugieren que los inversores están más interesados en compañías con modelos comerciales probados.

6.Cambiando las regulaciones

Libro Blanco sobre la Regulación FinTech en España presentado por la AEFI en feb. 2017

No es sorprendente para una nueva industria, los regímenes regulatorios que afectan a las fintechs también están evolucionando rápidamente e influirán significativamente en cómo se desarrolla la industria. En muchos mercados, como el mexicano, los reguladores están desempeñando un papel más proactivo en la supervisión de la industria, a menudo fomentando su desarrollo, por ejemplo, siguiendo un criterio de prueba que permite a los fintechs experimentar sin afectar a todo el sistema financiero.

7.Ecosistemas emergentes

A medida que las ofertas digitales se vuelven más maduras e interconectadas, se desarrollarán grandes ecosistemas que abarcarán múltiples industrias.

Es probable que los ecosistemas se desarrollen para seguir las necesidades de los clientes, en lugar de ajustarse a las líneas tradicionales de la industria. Los líderes en estos ecosistemas necesitarán sólidas capacidades analíticas de datos para desarrollar conocimientos útiles a partir del torrente de información de clientes disponible, y es probable que usen fintech y otros para desarrollar el sistema y extraer el máximo valor. Si bien las capacidades analíticas y de datos son cruciales para liderar un ecosistema, las empresas también necesitarán destreza demostrada en ciberseguridad para salvaguardar de manera creíble las enormes cantidades de datos de clientes potencialmente sensibles disponibles en el sistema.

Más información de interés

*PayPal, lanzado en la década de 1990 para proporcionar un sistema de pago para compras on line, se ha expandido para brindar líneas instantáneas de crédito y aplicaciones móviles que ubican tiendas y restaurantes cercanos que aceptan pagos con PayPal. ** IHS Markit había mostrado un desempeño financiero sólido, con, por ejemplo, ingresos ajustados del tercer trimestre de 2016 hasta un 5 por ciento respecto al año anterior y su previsión de márgenes para todo el año de alrededor del 36 por ciento. ***Se esperaba que la adquisición permitiera a PayPal ampliar sus servicios a transferencia y gestión de dinero digital. En otro ejemplo reciente, en 2015 el prestamista de igual a igual Prosper Marketplace gastó $ 30 millones para adquirir BillGuard, más tarde rebautizado como Prosper Daily. http://spanishfintech.net/mexico-aprueba-la-primera-ley-integral-fintech/ McKinsey – a digital crack in bankings business model How Blockchain can change the world