La búsqueda de adaptción regulatoria, la relación con la banca tradicional, y la imagen del fintech en España, entre otros, son los puntos de actualidad que se debaten en las mesas del entorno financiero y tecnológico. El vicepresidente de la Asociación Española de Fintech e Insurtech Rodrigo García de la Cruz, refiere alguno de éstos temas en una entrevista concedida a Banca 15. Os dejamos un extracto de la entrevista:

La banca tradicional no puede perder el tren de la colaboración con los nuevos competidores

En el contexto actual, ¿qué situación tienen las fintech en España?

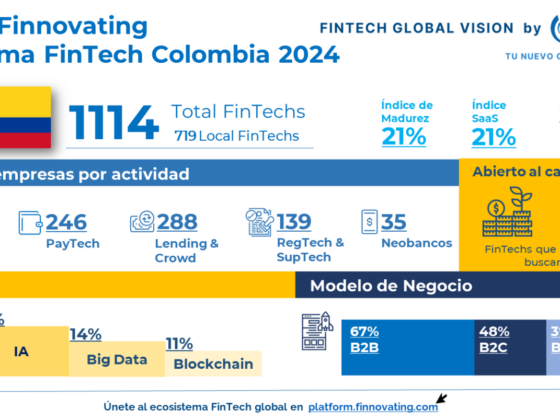

Según el último mapa, hay 194 fintech y 45 insurtech. Hay muchos emprendedores y talento, pero falta crear un ecosistema que potencie la creación de este tipo de compañías. Hay que tender muchos puentes con el sector financiero tradicional y las administraciones públicas.

Reino Unido es el paradigma, pues ha creado un entorno regulatorio muy ágil y adaptado a este tipo de empresas. En mi opinión, el mayor riesgo es regulatorio, más que nada de supervisión, de creación de regulación adaptada.

No obstante, la mayoría de la fintech están reguladas en España, aunque algunos nuevos modelos de negocio no lo están y hay que hacerlo.

En esta materia, otros países van a otro ritmo y existe mucha regulación que va a nivel europeo y a la hora de trasponerlas a la legislación del país, el lobby local puede hacer que la regulación esté más adaptada o menos o que a la ahora de otorgar licencias se den de modo más rapido o menos rápido. La regulación a nivel europeo ayuda porque al final crea unas reglas que son las mismas para todos, aunque por ejemplo, el crowdlending se regula de modo diferente en cada país y para las licencias, hay periodos distintos y algunos, ni las otorgan.

— ¿Es complicado que haya una regulación igual a nivel europeo?

No. De hecho, estamos trabajando en la creación del Libro Blanco de regulación de las fintech, que es uno de nuestros principales objetivos, donde analizaremos los mejores casos de éxito europeos y trataremos de trasponerlos a la legislación y al marco regulatorio español para dinamizar el sistema y que las empresas españolas no se vayan, como está ocurriendo, a países con entornos regulatorios más ágiles, sino que se queden en España e incluso atraigan talento.

La idea del “Libro Blanco de Regulación” es crear recomendaciones mediante lo que se hace en otros países para que haya reguladores adaptados a las fintech. Se trata de buscar que haya un supervisor y un regulador adaptados a estás compañías, que son muy ágiles.

Aunque la gente pueda pensar que vemos a la banca como es un competidor, la vemos como un colaborador y las fintech se ven asimismas como dinamizador del sector financiero a la hora de llevar a cabo innovación

— Las entidades financieras tradicionales, ¿cómo ven a las fintech?

Depende de con quien hables. Si hablas con áreas de innovación o tecnología, hay una relación dinámica y fluida, pero con áreas más tradicionales de negocio la relación es más fría porque nos ven como un competidor y no ven el potencial de innovación que podemos aportar. Es verdad que podemos ir contra parte de su negocio, pero se pueden buscar líneas híbridas para trabajar con las fintech.

En este sentido, el sector financiero tradicional se tiene que dar cuenta poco a poco de que por hacer banca en el pasado no tienes porque saber hacer banca del futuro. Tienen que darse cuenta de que las fintech son un driver de innovación para agilizar incluso en lo tecnológico las entidades financieras.

En este contexto, con la directiva de servicios de pago PSD-2, los bancos van a tener que abrir los datos de sus clientes, si éstos les autorizan, y muchas empresas, no sólo fintech, van a tener acceso a esos datos y podrán ofrecer a los usuarios servicios financieros conociéndoles mucho más. De este manera, los bancos que no sepan llegar a la clave de la colaboración tendrán muchos problemas e incluso pueden desaparecer.

La máxima de capital y negocio sostenible seguirá estando ahí, pero cada vez tendrá más peso cómo colaborar con el sistema digital porque eso permitirá ofrecer al cliente lo que demandan: servicios financieros ágiles, transparentes, novedosos y adaptados a ellos.

En este sentido, las fintech van a ayudar a la transformación digital de los bancos tradicionales porque estas entidades no pueden hacer este proceso sin colaborar con la innovación verdadera, que está en las fintech y que trata la transformación digital

García de la Cruz reconoce la labor que está llevando a cabo la Asociación Española de Fintech e Insurtech desde su origen

El origen es un evento privado que se llevó a cabo en enero de este año, Fintech Unconference, organizado por alguna de las personas que hoy integran la asociación y reunimos a más de 65 CEO y fundadores de fintech españolas.

Estuvimos haciendo meses varios trabajos de investigación, identificando fintech españolas y realizamos un segundo evento privado de networking donde se analizaron diferentes retos y necesidades del sector y uno de los que encontramos fue crear una asociación que representara al máximo número de compañías en España para temas de regulación y lobby. Entre los objetivos, aparte del tema regulatorio, está que la sociedad entienda qué hacemos y atraer inversión.

Otros enlaces de interés:

Extracto de la entrevista en Banca15

Actualidad regulatoria: Declaraciones nuevo cargo CNMV en Expansión

Mapa Insurtech en España

Mapa Fintech en España